目錄

Netflix Profile

- 成立:1997

- 總部: Los Gatos, CA, United States

- 員工數:1,600

- Co-Founder & Chairman:Hastings, Wilmot Reed

- Co-CEO, President & Director:Peters, Gregory K.、Sarandos, Theodore A.

- 提供全球影音串流服務,2025年付費用戶達3.25億

關注營收及獲利能力的Netflix

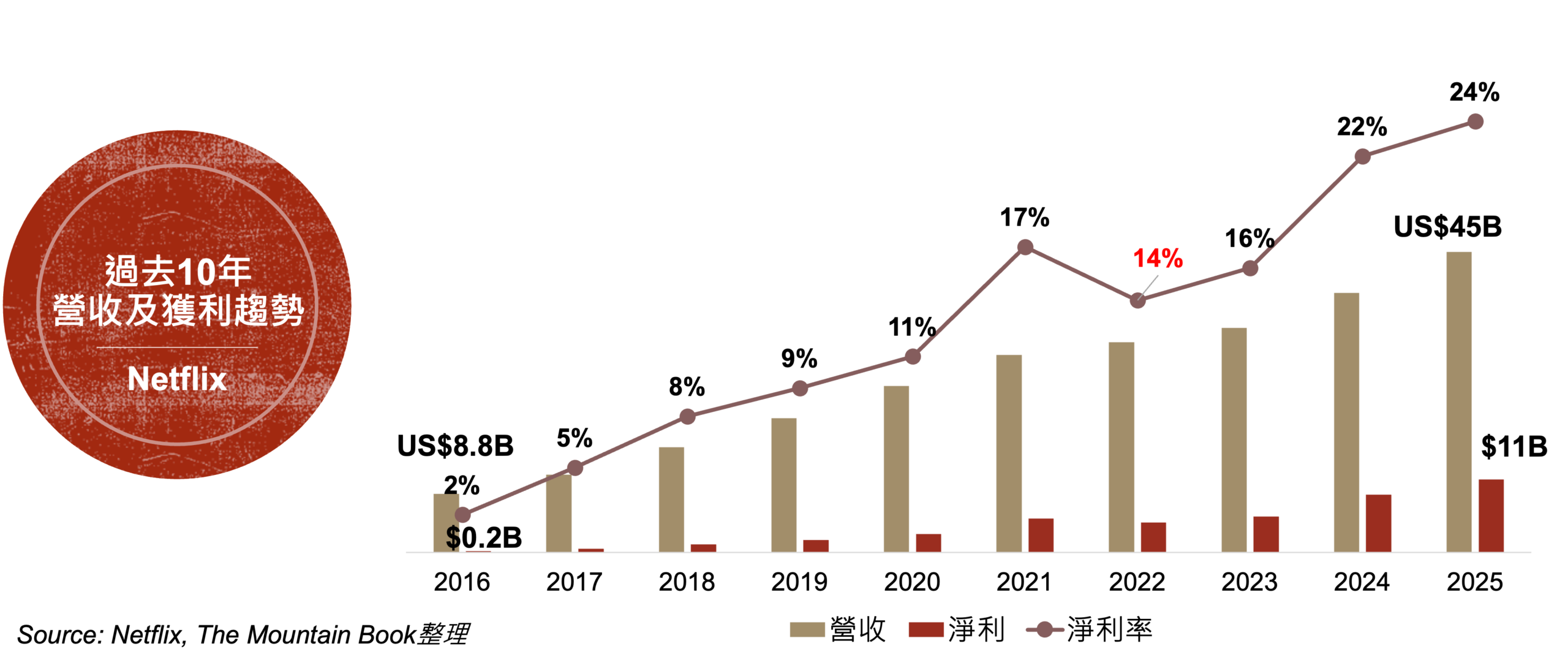

在串流媒體崛起的年代,Netflix投入內容創作、用戶偏好演算法等,為其這十年的成長帶來非常顯著的效益,公司營收由2016年的88億美金至2025年已達452億,淨利由1.8億美金成長近110億美金,淨利率亦由2%大幅上升至24%,表現非常亮眼。

2025年度報告,Netflix不再揭露會員訂閱數,包括平均付費會員數及平均每位付費會員的月收入,轉而進營運焦點聚焦在營收及營業利益率上,認為此兩項財務指標更能體現Netflix的業務表現。

營收概況

25年營收452億,較24年成長16%

在營收方面,2025年營收約452億美金,較2024年成長16%,主要是由於會員人數增加、價格調漲以及廣告營收增加所帶動,但部分增幅被不利的匯率變動所抵銷。

Netflix的營收主要會員串流服務的訂閱月費,其價格依國家/地區及方案功能而有所不同,主要方案介於每月 1 美元至 37 美元之間,額外成員子帳號則介於每月 2美元 至 9 美元之間。Netflix預期,各國訂閱方案的價格可能會不定期變更,並會持續測試其他方案與價格的組合。此外,Netflix也透過在串流服務中投放的廣告、周邊商品、線下實體體驗以及其他各種來源增加營收。

北美為Netflix主要市場

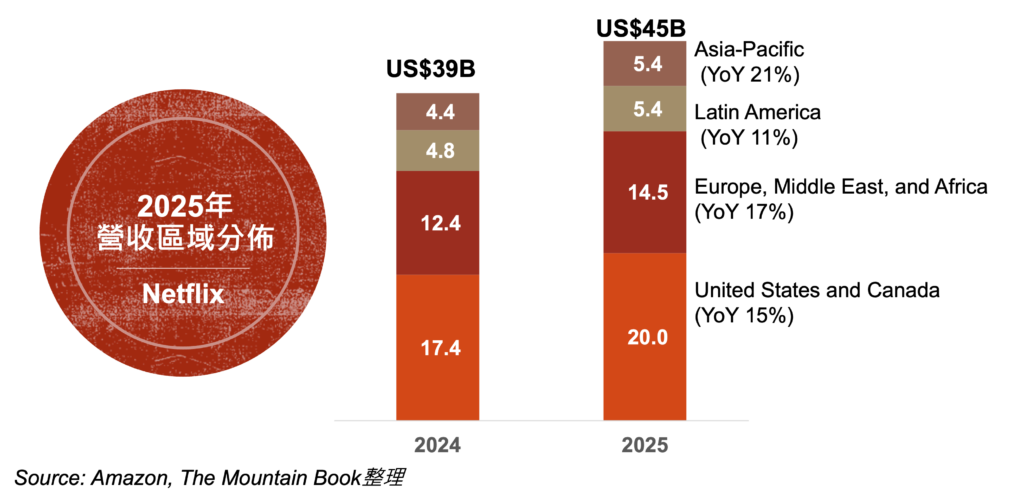

- 在區域營收分佈上,北美地區仍為主要用戶營收來源,營收約200億美金,佔總營收44%。

- 歐洲、中東、非洲 (EMEA) 市場為第二大營收區域,25年營收約145億,佔總營收32%。

- 亞太地區在25年取得最大的營收成長率21%,年營收規模約54億美金,佔總營收12%。

- 拉丁美洲營收約54億美金,佔總營收12%。

隨營運版圖擴張的人員組成分佈

Netflix至2025年年底全球員工共16,000人,為了滿足全球各地在文化、語言及喜好的差異,全球員工組成具跨洲的特質,讓Netflix更能滿足當地市場需求,其中北美佔68%、歐洲/中東/非洲佔16%、亞太佔12%、拉丁美洲佔4%。

獲利概況

營業利益率表現

在營業利益率方面,2025年為29.5%,較2024年的26.7%,增加了約三個百分點,主要是受到營收增長速度高於營業成本、行銷費用以及管理費用的增長速度所推動。

淨利表現

在淨利方面,2025年為109.8億美金,較2024年成長了26%。營收增加有效帶動了營業利益又表現,亦為公司淨利帶來了正向的影響。

營業成本說明

2025年營業成本為232億美金,較2024年增加了11%;營業成本約佔營收52%,較2024年的54%,下降了2%。

營業成本主要由內容資產的攤銷所組成,其他營業成本包括內容採購、授權和製作、客戶服務和用戶支付處理費用、串流傳輸等為了讓會員能觀看Netflix內容所發生的相關成本。

串流傳輸成本方面,主要與Netflix全球的內容傳遞網路CND —— Open Connect 相關,Netflix為快速透過網際網路高效地向會員傳遞大量的串流內容,著手建立了專屬的 Open Connect 網路,整體的傳輸費用包括與 Open Connect 相關的設備成本、薪資及相關人事費用,以及所有與透過網際網路傳遞內容相關的第三方成本,如雲端運算成本。

2025年重要財務數字

現金概況

2025年年度內,現金及現金等價物約90億美金,較2024年年度減少了5.1億,主因為實施庫藏股買及償還債務。在償還債務上,2025年債務減少了11.2億,Netflix在2025 年 12月 31日止的年度內,償還了約 18.3億美金的債務,預計未償還公司債在未來 12個月內到期的本金與利息總額為 16.9億美金。

負債概況

2025年Netflix總資產約556億美金,其中流動資產約130億、內容資產約328億;總負債約290億美金、流動負債約110億美金;負債比為52.2%,與2024年的53.7%,負債比下降了1.5%。

原規劃收購WBD(華納兄弟探索)旗下串流與影視工作室業務(包括其電影與電視工作室、HBO Max 以及 HBO),除了融資後的相關利息費用外,還有必須承接 WBD 現有的其他未償還債務,將會降低合併後公司的營運與財務彈性,現因收購案失敗,雖無法快速擴大業務及用戶版圖,卻也讓Netflix避開了 WBD 交易案所需承擔的龐大債務與分拆的風險。

關於「內容製作、法律責任與智慧財產權」風險

因Netflix同時也是內容的製作與發行商,任何的內容皆存有著作權與商標侵權或其他主張所產生的潛在法律責任。因此,Netflix透過投入大量資源用於原創節目的開發、製作,讓Netflix的服務能與其他競爭者進行產品區隔、提升品牌認同,並進一步吸引與留住會員。

隨著原創內容的投資,Netflix除了須承擔製作成本,也需承擔與內容完工及核心人才流失等製作相關的風險,如中止或更改原創內容的製作,並可能就北需進行索賠風險等,都將影響Netflix的營運成長。

與Amazon微妙的競合關係

Netflix在架構自身的軟體和電腦系統時,主要透過Amazon所提供的AWS雲端運算服務,進行資料處理、儲存等。因Netflix絕大部分的運算都在 AWS 上執行,故無法輕易將 AWS 上的營運轉移到其他雲端供應商,因此,AWS 的中斷或干擾,都會影響Netflix服務的營運。

另一方面,因Netflix在會員資料、內容推薦演算法、用戶行為的大數據分析等,皆在Amazon的AWS平台上運行,在服務推出暨與AWS有如此深的依賴關係下,即便Netflix在串流影音服務市場中,與Amazon Prime video相互競爭,但以Netflix現在的規模,亦很難轉換至另一個雲端服務平台上,Netflix與Amazon亦因如此而存在微妙的共生關係與風險。

關於網路中立的影響

Netflix的串流服務深受跨網數據傳輸的影響,因多數網際網路的運營商同時也向消費者提供影音節目服務,部份網路運營商可能為提高自身的影音服務,如北美有線電視營運商在串流服務興起後,持續面臨用戶剪線的風險。網路營運商或為避免Netflix用戶佔用過用的網路頻寬,以基於寬頻流量使用或者流量計量付費方案的考量,而在其網路中封鎖、限制用戶對Netflix服務的存取,因此,Netflix將可能面臨更高的營業費用及會員獲取成本的風險。

結論:持續擴大營運規模應對全球業務擴張

Netflix正透過擴大營運服務規模,擴展串流服務及增加會員,如在服務中導入遊戲和廣告,並提供直播節目,以擴大用戶的產品體驗,隨著新功能導入串流服務中,Netflix也投入相關技術的開發,並利用第三方的雲端運算技術、以及自建及第三方的內容傳遞網路(CDN),讓Netflix得以透過網際網路向會員提供大量串流內容及遊戲。

同時,持續擴大原創工作室的規模,以因應國際業務中,來自全球各地消費者因習慣及當地慣例差異的內容需求。另一方面,除了原有的影音原創內容外,亦正擴大遊戲內容製作,以建立多領域面向的專業能力。

消費者獲取娛樂影音的選擇日益增加,影音市場競爭愈趨激烈,商業模式也更形多樣化,包括訂閱制、單次購買、廣告贊助模式、甚至是盜版等,正分食著整體娛樂影音市場。Netflix除了面臨像電視台、有線電視業者等傳統娛樂影音業者的競爭外,也面臨來自電商、影音供應商、平台業者的競爭。因此,就Netflix所經營的娛樂影音市場而言,從豐富的內容資料庫、特定內容的獨家版權、與內容供應商之間更好的條款、產品的定價策略等,到對技術、基礎設施、內容採購和行銷的投入程度,也將影響Netflix的領先地位。

隨著Netflix全球擴張腳步不停歇,相信Netflix勢必會在創意、行銷、法律、財務、授權、商品化等,投入更龐大的資金、資源及管理層的專注力與執行力,以因應整合與營運上的各種挑戰,為公司建立長期成長的基礎。