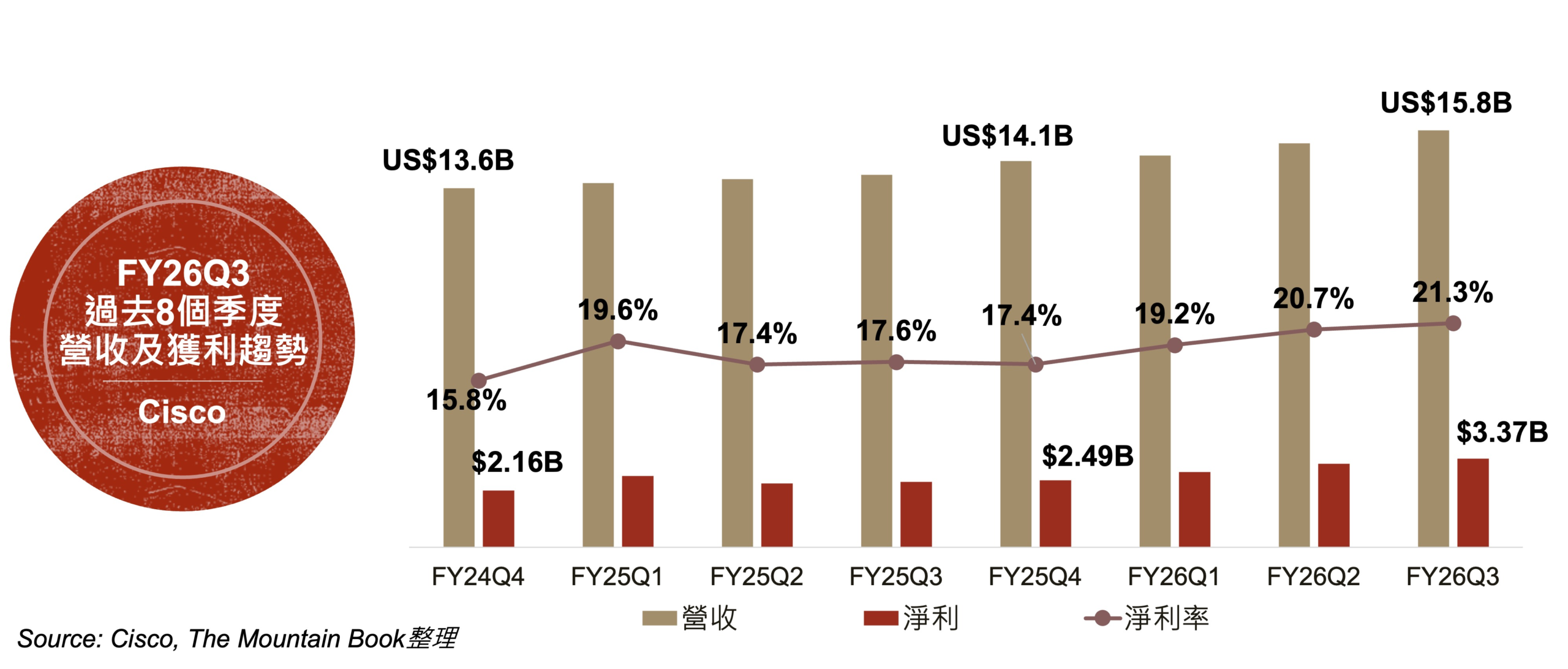

自會計年度FY24Q4 (結算日2024年10月26日) 至最新一季FY26Q3 (結算日2026年4月25日),Cisco營收逐季攀升至單季營收創新高的158億美金,較去年同期成長 12%;淨利也上升至33.7億美金,較去年同期成長10%,淨利率達21.3%,為過去八個季度的新高。

Cisco表示,市場對其 AI 基礎設施與 campus 網路解決方案需求強勁。總產品訂單同比增長了 35%,其中來自超大規模雲服務業者的訂單,呈現三位數的增長,為推升Cisco本季的成長的關鍵原因,全球對AI基礎網路設備的機遇,亦將是Cisco未來幾季的成長動能。

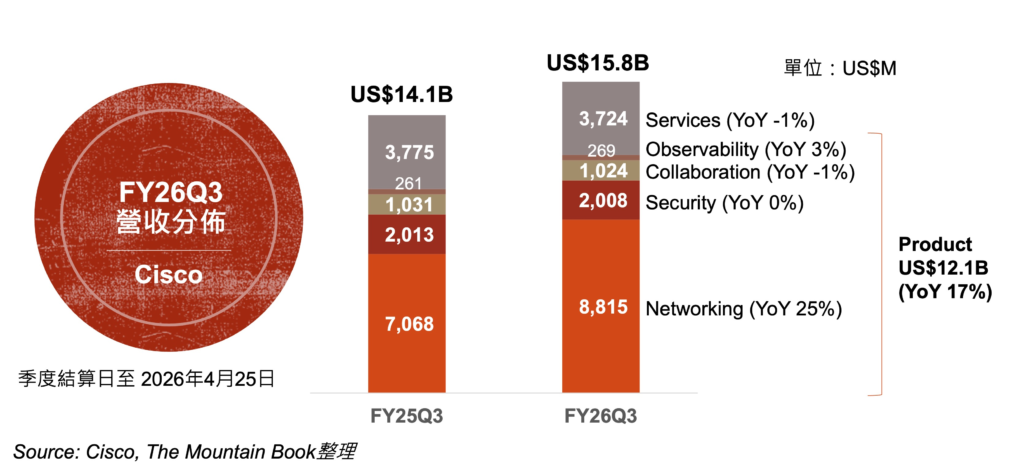

FY26Q3 產品營收分佈

Cisco第三季度營收158億美金,較去年同期成長12%;其中產品營收為121億美金 (YoY 17%),佔總營收76%,產品包括網路、安全、協作、可視性等產品線;服務營收約37億美金,佔總營收24%,受服務合約起始日期的時間點所影響較去年同期衰退1%。

網路 (Networking) 部門營收88億美金,佔總營收50%。包括交換機、路由器、無線設備等,在FY26Q3迎來AI換機與升級需求的大成長期,所以產品線皆呈雙位數成長。

安全 (Security) 業務營收20億美金,佔總營收20%。包括Splunk雲端訂閱服務及防火牆等設備,受Splunk轉型訂閱制影響,扺消了來自安全硬體設備的成長,安全部門營收與去年同期持平。

協作 (Collaboration) 營收10億美金,佔營收6%。受Webex 業務的下滑的影響,整體營收較去年同期減少1%。

來自超大規模雲服務業者訂單表現

FY2026 大規模雲服務業者 AI 基礎設施訂單預計可達90億美金

FY26Q3 來自超大規模雲服務業者的 AI 基礎設施訂單,已由去年同期的6億美金,大幅翻升至19億美金,且自26年1月以來,從超大規模雲服務業者取得的訂單總額已達 53億美金,此金額已超出Cisco先前對 2026財年 50 億美金的預估,此次法說,Cisco已將FY2026 來自超大規模雲服務業者的AI基礎設施訂單預測提高至90億美金,預計訂單交付認列40億美金。

同時,第三季度從超大規模雲服務業者手中贏得了 5個新的設計案,包括2個光學元件及3個Silicon One的系統訂單,用於各種使用場景的大規模部署及擴展型/scale-out 使用場景;另一方面,亦從新型雲端服務商、主權雲和企業客戶手中,取得約 3 億美金的 AI 基礎設施訂單,將於未來幾個季度陸續交付。

光模塊業務 FY2026可達200%的成長

光模塊 Acacia 業務迎來迄今為止最強勁的一個季度,FY26Q3訂單超過 10 億美金,預估2026 財年將較去年同期成長200% 。

截至目前,Cisco已出貨超過 75 萬個 400G 和超過 4 萬個 800G 可插拔相干光模組。

未來營收及營運數據指引

FY26Q4指引:

- 營收:167~ 169億美金 (YoY 14%)

- non-GAAP 毛利率:65.5% ~ 66.5% (vs FY26Q3為 66%)

- non-GAAP 營業利益率: 34% ~ 35%

FY 2026 財年指引:

- 營收:628 ~ 630 億美金 (YoY 11%)

- non-GAAP EPS:4.27 ~ 4.29

Cisco於法說中指出,由於 AI 的影響,預計未來 3年網路的流量將增長 3倍,因此,Cisco正處於一個為期多年的網路更新機遇的起點。對未來的展望,Cisco將持續聚焦晶片、光學、安全與AI的市場機遇,以追求持續的公司成長。